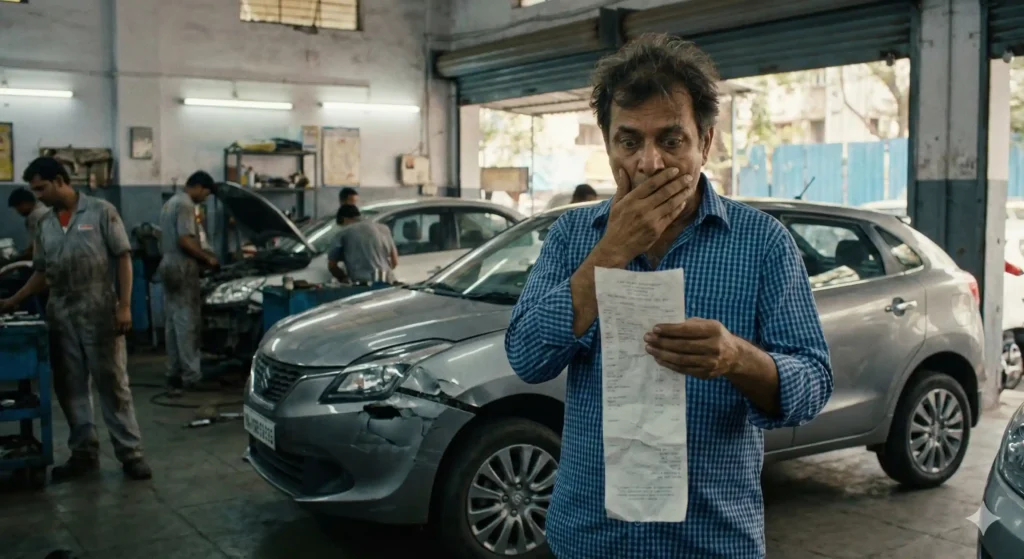

एक ऑटोमोबाईल एक्सपर्ट म्हणून गेल्या १० वर्षांत मी अशा अनेक केसेस पाहिल्या आहेत, जिथे लोक आपली स्वप्नातली कार विकत घेतात, ती जीवापाड जपतात. पण, दुर्दैवाने कधीतरी छोटासा अपघात होतो आणि गाडी गॅरेजमध्ये येते.

जेव्हा त्यांच्या हातात दुरुस्तीचे एस्टिमेट (Estimate) येते, तेव्हा त्यांच्या पायाखालची जमीन सरकते. “अहो, माझा तर ‘Full Insurance’ आहे, मग मला इतके पैसे का भरावे लागतील?” हा प्रश्न प्रत्येकजण विचारतो.

याचं उत्तर एकाच शब्दात दडलेलं आहे – Depreciation (घसारा).

आज आपण Car Insurance आणि Zero Depreciation Insurance बद्दल सविस्तर बोलणार आहोत. जर तुम्ही नवीन कार घेतली असेल किंवा तुमची पॉलिसी रिन्यू (Renew) करणार असाल, तर ही माहिती तुमचे हजारो रुपये वाचवू शकते.

What is Zero Depreciation Insurance? (झिरो डेप्रिसिएशन म्हणजे काय?)

साध्या भाषेत सांगायचे तर, Zero Depreciation Insurance म्हणजे असा इन्शुरन्स, जिथे गाडीच्या पार्टच्या वयानुसार त्याची किंमत कमी केली जात नाही.

यालाच ऑटोमोबाईलच्या भाषेत ‘Bumper to Bumper Insurance’ असेही म्हणतात. जेव्हा तुम्ही साधी पॉलिसी घेता, तेव्हा इन्शुरन्स कंपनी अपघाताच्या वेळी जुन्या पार्टची किंमत कापून (Depreciation लावून) उरलेले पैसे देते. पण, Zero Dep मध्ये तुम्हाला पार्टची ‘आजची पूर्ण किंमत’ मिळते.

थोडक्यात काय? तर तुमच्या खिशाला कात्री लागत नाही!

हे पण वाचा: कारचे टायर्स कधी बदलावे? हे ३ संकेत दिसले तर समजून जा धोका!

Concept of Depreciation (घसारा): नक्की काय आहे?

आता थोडं तांत्रिक बोलूया. Car Insurance Claim process मध्ये Depreciation हा फॅक्टर खूप महत्त्वाचा आहे. गाडी जशी जुनी होते, तशी तिच्या पार्टची झीज होते (Wear and tear).

IRDAI (विमा नियामक प्राधिकरण) च्या नियमानुसार, वेगवेगळ्या पार्टवर वेगवेगळ्या टक्केवारीने कपात होते. खालील आकडेवारी बघा, तुम्हाला अंदाज येईल:

- Glass (काच): 0% Depreciation (काचेचे पूर्ण पैसे मिळतात).

- Fibreglass (फायबर): 30% कपात.

- Rubber, Nylon, Plastic parts (रबर आणि प्लास्टिक): 50% कपात. (हे सर्वात महत्त्वाचे आहे!)

- Metal Parts (लोखंडी भाग): गाडीच्या वयानुसार 0% ते 50% कपात.

विचार करा, आजकालच्या मॉडर्न गाड्यांचे बंपर (Bumper), हेडलाईट (Headlight), डॅशबोर्ड, ग्रिल आणि साइड मिरर हे सर्व प्लास्टिक चे असतात. म्हणजेच, साध्या इन्शुरन्समध्ये या पार्टच्या नुकसानीवर तुम्हाला निम्मी रक्कम स्वतः भरावी लागते.

Practical Calculation: तुमचे पैसे कसे वाचतात? (Real-Life Example)

हे समजण्यासाठी आपण एक गणित मांडूया. समजा, तुमच्याकडे एक स्विफ्ट किंवा ह्युंदाई कार आहे. दुर्दैवाने गाडीचा समोरून अपघात झाला आणि बंपर, हेडलाईट व बोनेट बदलावे लागले.

एकूण रिपेअर बिल: ₹50,000

यात प्लास्टिक पार्ट्स (बंपर, हेडलाईट) ची किंमत ₹30,000 आहे आणि मेटल पार्ट्स (बोनेट) ची किंमत ₹20,000 आहे असे मानू. तसेच गाडी 2 वर्ष जुनी आहे.

Case A: Standard Comprehensive Policy (साधी पॉलिसी) असल्यास

- प्लास्टिक पार्ट्स (50% कपात): ₹30,000 च्या बिलातून कंपनी फक्त ₹15,000 देणार. (उरलेले ₹15,000 तुम्हाला भरावे लागतील).

- मेटल पार्ट्स (उदा. 10% कपात): ₹20,000 मधून ₹2,000 कापले जातील. (तुम्हाला ₹2,000 भरावे लागतील).

- लेबर चार्जेस: पूर्ण कव्हर होतात.

- Compulsory Deductible (फाईल चार्ज): ₹1,000

तुम्हाला खिशातून भरावे लागतील: ₹15,000 + ₹2,000 + ₹1,000 = ₹18,000 (कंपनी देईल फक्त ₹32,000)

Case B: Zero Depreciation Policy असल्यास

- प्लास्टिक पार्ट्स: पूर्ण ₹30,000 कंपनी देणार. (0% कपात).

- मेटल पार्ट्स: पूर्ण ₹20,000 कंपनी देणार. (0% कपात).

- Compulsory Deductible (फाईल चार्ज): फक्त ₹1,000 तुम्हाला भरावे लागतील.

तुम्हाला खिशातून भरावे लागतील: फक्त ₹1,000 (कंपनी देईल पूर्ण ₹49,000)

फरक लक्षात आला? फक्त थोडा प्रीमियम जास्त भरून तुम्ही एका क्लेममध्ये ₹17,000 वाचवले! हेच Zero Depreciation Insurance benefits चे खरे गणित आहे.

हे पण वाचा: तुमचा Car AC धोका देतोय? फक्त ५ मिनिटात शोधा कारण आणि उपाय. Car AC Cooling Problem.

Comparison Table: Comprehensive vs Zero Depreciation

| वैशिष्ट्य (Feature) | Standard Comprehensive Policy | Zero Depreciation Policy |

| Depreciation Cover | पार्टच्या वयानुसार पैसे कापले जातात. | कोणताही घसारा (Depreciation) कापला जात नाही. |

| प्लास्टिक/रबर पार्ट्स | फक्त 50% रक्कम मिळते. | 100% रक्कम मिळते. |

| प्रीमियम (Cost) | कमी असतो. | स्टँडर्ड पेक्षा 15-20% जास्त असतो. |

| गाडीचे वय (Eligibility) | 15 वर्षांपर्यंतच्या गाड्यांना मिळते. | साधारणपणे 5 ते 7 वर्षांपर्यंतच्या गाड्यांना मिळते. |

| रिपेअरचा खर्च | ग्राहकाला मोठा हिस्सा भरावा लागतो. | ग्राहकाला फक्त फाइल चार्ज (Deductible) भरावा लागतो. |

Expert Tip 1: ‘Consumables Cover’ ची जादू (महत्त्वाचे!)

मित्रांनो, इथेच बऱ्याच लोकांची फसवणूक होते. लोक ‘Zero Dep’ पॉलिसी घेतात आणि निश्चिंत होतात. पण जेव्हा क्लेम येतो, तेव्हा बिलमध्ये त्यांना २-३ हजार रुपये भरावे लागतात. ते का?

कारण गाडीच्या दुरुस्तीत नट-बोल्ट (Nuts & Bolts), स्क्रू, वॉशर, ग्रीस, इंजिन ऑईल, कुलंट आणि एसी गॅस यांचा वापर होतो. या वस्तूंना इन्शुरन्सच्या भाषेत ‘Consumables’ (उपभोग्य वस्तू) म्हणतात.

- साध्या Zero Dep मध्ये: याचे पैसे मिळत नाहीत.

- Zero Dep + Consumables Add-on: याचेही पूर्ण पैसे मिळतात.

त्यामुळे पॉलिसी घेताना एजंटला “Zero Dep सोबत Consumables Cover पण द्या” असे आवर्जून सांगा. याचा प्रीमियम फक्त २००-३०० रुपये असतो, पण हे खूप पैसे वाचवते.

Expert Tip 2: Zero Dep आहे म्हणून ‘लगेच’ क्लेम करू नका!

माझा एक महत्त्वाचा सल्ला – तुमच्याकडे Zero Dep आहे, याचा अर्थ असा नाही की गाडीला छोटा स्क्रॅच आला तरी लगेच क्लेम करावा.

का? कारण NCB (No Claim Bonus). जर तुम्ही वर्षभरात एकही क्लेम केला नाही, तर पुढच्या वर्षी तुम्हाला प्रीमियममध्ये २०% ते ५०% सूट मिळते.

उदाहरण: समजा तुमचा आरसा (Mirror) तुटला, ज्याची किंमत ₹2,500 आहे. जर तुम्ही यासाठी क्लेम केला, आणि तुमचा पुढच्या वर्षीचा NCB डिस्काऊंट ₹5,000 असेल, तर तुम्ही ₹2,500 वाचवण्यासाठी ₹5,000 चे नुकसान करत आहात. त्यामुळे नुकसानीचा अंदाज घेऊनच क्लेम करा.

Key Benefits of Zero Dep Insurance (फायदे)

- पैशांची प्रचंड बचत: वरच्या उदाहरणात पाहिल्याप्रमाणे, अपघाताच्या वेळी तुमचा खर्च नगण्य होतो.

- महागड्या पार्ट्सचे कव्हर: आजकाल एका हेडलाईटची किंमत १०-२० हजार रुपये असते. झिरो डेप मुळे हे पूर्ण कव्हर होते.

- मानसिक शांतता (Peace of Mind): गाडी चालवताना तुम्हाला हे टेन्शन नसते की “ठोकली तर खिशाला भूर्दंड पडेल.”

- Resale Value: ज्या गाडीचा झिरो डेप इन्शुरन्स चालू आहे, तिला सेकंड हँड मार्केटमध्ये भाव चांगला मिळतो.

Who should buy it? (हा इन्शुरन्स कोणी घ्यावा?)

एक एक्सपर्ट म्हणून मी खालील लोकांना Zero Dep add-on cost भरून हा इन्शुरन्स घेण्याचा आग्रह करेन:

- नवीन कार मालक: तुमची गाडी ५ वर्षांपेक्षा कमी जुनी असेल, तर हा ‘मस्ट (Must)’ आहे.

- महागड्या गाड्या (Luxury Cars): ज्यांचे पार्ट्स खूप महाग आहेत (उदा. BMW, Audi किंवा टॉप मॉडेल SUV).

- नवीन शिकणारे ड्रायव्हर: सुरुवातीला गाडी घासण्याची किंवा ठोकण्याची शक्यता जास्त असते.

- शहरात राहणारे: ट्रॅफिकमध्ये बंपर-टू-बंपर टच होणे सामान्य आहे.

Exclusions: काय कव्हर होत नाही?

हे खूप महत्त्वाचे आहे, कारण अनेकदा लोकांचा गैरसमज होतो की यात ‘सगळेच’ कव्हर होते. खालील गोष्टी कव्हर होत नाहीत:

- Engine damage due to oil leakage/water: इंजिनमध्ये पाणी शिरून गाडी बंद पडली, तर ते कव्हर होत नाही (त्यासाठी ‘Engine Protect’ वेगळे घ्यावे लागते).

- Tyres & Batteries: टायर आणि बॅटरीवर अजूनही काही प्रमाणात Depreciation लागू होते.

- Mechanical Breakdown: गाडी बिघडली (अपघात नाही झाला), तर इन्शुरन्स मिळत नाही.

- Compulsory Deductible: प्रत्येक क्लेमच्या वेळी ₹1000 किंवा ₹2000 (गाडीच्या इंजिन क्षमतेनुसार) तुम्हाला भरावेच लागतात.

हे पण वाचा: सिटी ड्रायव्हिंग टिप्स: 2-3 kmpl ने मायलेज वाढवा, तेही सहज! City Driving Tips

Conclusion (निष्कर्ष)

मित्रानो, कार घेणे हे सोपे आहे, पण ती मेंटेन करणे कठीण असते. अनेकदा लोक Zero Dep add-on cost (जी साधारण ₹2000 ते ₹4000 असू शकते) वाचवण्यासाठी साधी पॉलिसी घेतात. पण, एक छोटासा अपघात तुमचे २०-३० हजार रुपये घालवू शकतो.

माझा तुम्हाला हाच सल्ला राहील: जोपर्यंत इन्शुरन्स कंपनी तुम्हाला Zero Depreciation पॉलिसी देत आहे (साधारण ७ वर्षांपर्यंत), तोपर्यंत ती नक्की घ्या. आणि हो, त्यासोबत Consumables Cover घ्यायला विसरू नका! “थोडी जास्त गुंतवणूक, पण भविष्यात पूर्ण सुरक्षितता” हेच शहाणपणाचे लक्षण आहे.

तुम्हाला काही शंका असल्यास खाली कमेंट्समध्ये विचारा किंवा तुमच्या इन्शुरन्स एजंटशी संपर्क साधा. सुरक्षित चालवा, आनंदी राहा!

FAQs: वारंवार विचारले जाणारे प्रश्न

प्रश्न 1: Zero Depreciation Insurance जुन्या गाड्यांना मिळू शकतो का?

उत्तर: साधारणपणे इन्शुरन्स कंपन्या ५ वर्षांपर्यंत जुन्या गाड्यांना हा ॲड-ऑन देतात. काही कंपन्या ७ वर्षांपर्यंतही हे कव्हर देतात.

प्रश्न 2: मी एका वर्षात किती वेळा Zero Dep क्लेम करू शकतो?

उत्तर: हा महत्त्वाचा प्रश्न आहे. बहुतेक कंपन्या एका वर्षात जास्तीत जास्त २ वेळा Zero Dep क्लेम देण्याची मुभा देतात. काही कंपन्या ‘Unlimited’ देतात. त्यामुळे पॉलिसी घेताना हा नियम नक्की तपासा.

प्रश्न 3: साध्या इन्शुरन्सपेक्षा Zero Dep चा प्रीमियम किती जास्त असतो?

उत्तर: तुमच्या मूळ प्रीमियमच्या (Own Damage Premium) साधारण १५% ते २०% जास्त रक्कम मोजावी लागते.

प्रश्न 4: Zero Dep पॉलिसी घेतल्यावर मला काहीच पैसे भरावे लागत नाहीत का?

उत्तर: तुम्हाला फक्त ‘Compulsory Deductible’ (रु. १०००/२०००) भरावे लागतात. जर तुम्ही ‘Consumables Cover’ घेतले नसेल, तर नट-बोल्ट आणि ऑइलचे पैसेही भरावे लागतील.