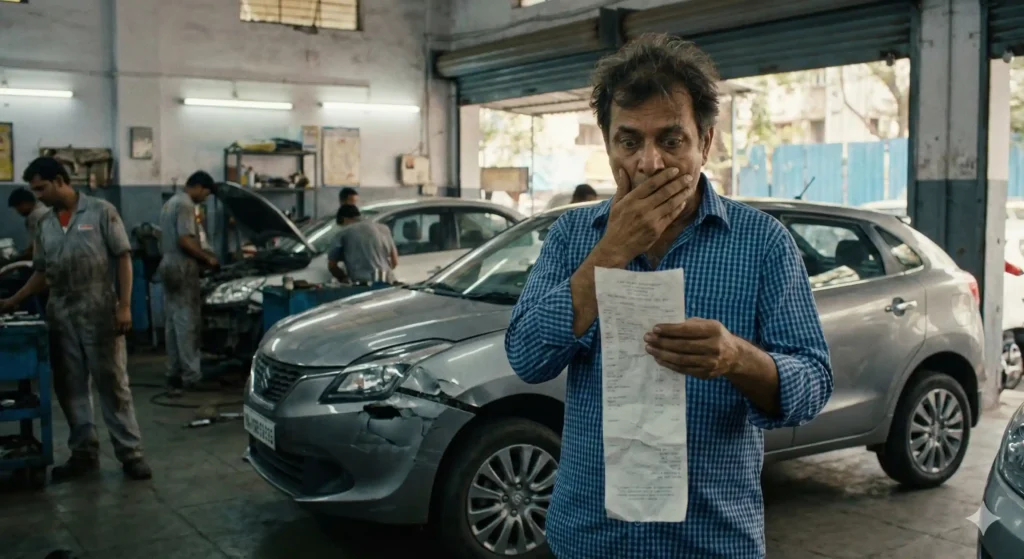

एक ऑटोमोबाईल एक्सपर्ट म्हणून गेल्या १० वर्षांत मी अशा अनेक केसेस पाहिल्या आहेत, जिथे लोक आपली स्वप्नातली कार विकत घेतात आणि ती अगदी जीवापाड जपतात. पण, दुर्दैवाने कधीतरी छोटासा अपघात होतो आणि गाडी गॅरेजमध्ये येते.

जेव्हा त्यांच्या हातात दुरुस्तीचं एस्टिमेट येतं, तेव्हा त्यांच्या पायाखालची जमीन सरकते. “अहो, माझा तर फुल इन्शुरन्स आहे, मग मला इतके पैसे का भरावे लागतील?” हा प्रश्न प्रत्येकजण हमखास विचारतो.

याचं उत्तर एकाच शब्दात दडलेलं आहे – डेप्रिसिएशन (घसारा).

आज आपण कार इन्शुरन्स आणि झिरो डेप्रिसिएशन इन्शुरन्सबद्दल सविस्तर बोलणार आहोत. जर तुम्ही नुकतीच नवीन कार घेतली असेल किंवा तुमची पॉलिसी रिन्यू करणार असाल, तर ही माहिती तुमचे हजारो रुपये नक्की वाचवू शकते.

झिरो डेप्रिसिएशन इन्शुरन्स म्हणजे काय?

साध्या भाषेत सांगायचं तर, झिरो डेप्रिसिएशन इन्शुरन्स म्हणजे असा इन्शुरन्स, जिथे गाडीच्या पार्टच्या वयानुसार त्याची किंमत कमी केली जात नाही.

यालाच ऑटोमोबाईलच्या भाषेत ‘बंपर टू बंपर इन्शुरन्स’ असंही म्हणतात. जेव्हा तुम्ही साधी पॉलिसी घेता, तेव्हा इन्शुरन्स कंपनी अपघाताच्या वेळी जुन्या पार्टची किंमत कापून म्हणजेच डेप्रिसिएशन लावून उरलेले पैसे देते. पण, झिरो डेपमध्ये तुम्हाला पार्टची ‘आजची पूर्ण किंमत’ मिळते.

थोडक्यात सांगायचं तर, तुमच्या खिशाला अजिबात कात्री लागत नाही!

हे पण वाचा: कारचे टायर्स कधी बदलावे? हे ३ संकेत दिसले तर समजून जा धोका!

डेप्रिसिएशनची संकल्पना नक्की काय आहे?

आता थोडं तांत्रिक बोलूया. कार इन्शुरन्स क्लेम प्रोसेसमध्ये डेप्रिसिएशन हा फॅक्टर खूप महत्त्वाचा असतो. गाडी जशी जुनी होते, तशी तिच्या पार्टची नैसर्गिक झीज होते.

आयआरडीएआय च्या नियमानुसार, वेगवेगळ्या पार्टवर वेगवेगळ्या टक्केवारीने पैशांची कपात होते. खालील आकडेवारी बघा, म्हणजे तुम्हाला याचा अचूक अंदाज येईल:

- काच: ०% डेप्रिसिएशन (काचेचे पूर्ण पैसे मिळतात).

- फायबर: ३०% कपात.

- रबर, नायलॉन आणि प्लास्टिक पार्ट्स: ५०% कपात. (हा मुद्दा सर्वात महत्त्वाचा आहे!)

- मेटल पार्ट्स किंवा लोखंडी भाग: गाडीच्या वयानुसार ०% ते ५०% कपात.

जरा विचार करा, आजकालच्या मॉडर्न गाड्यांचे बंपर, हेडलाईट, डॅशबोर्ड, फ्रंट ग्रिल आणि साईड मिरर हे सर्व प्लास्टिकचेच असतात. म्हणजेच, साध्या इन्शुरन्समध्ये या पार्ट्सच्या नुकसानीवर तुम्हाला निम्मी रक्कम स्वतःच्या खिशातून भरावी लागते.

प्रॅक्टिकल कॅल्क्युलेशन: तुमचे पैसे कसे वाचतात?

हे समजून घेण्यासाठी आपण एक साधं गणित मांडूया. समजा, तुमच्याकडे एक स्विफ्ट किंवा ह्युंदाई कार आहे. दुर्दैवाने गाडीचा समोरून अपघात झाला आणि बंपर, हेडलाईट व बोनेट बदलावं लागलं.

एकूण रिपेअर बिल: ₹५०,०००

यात बंपर आणि हेडलाईटसारख्या प्लास्टिक पार्ट्सची किंमत ₹३०,००० आहे आणि बोनेटसारख्या मेटल पार्ट्सची किंमत ₹२०,००० आहे असं आपण मानूया. तसेच गाडी २ वर्ष जुनी आहे.

केस १: स्टँडर्ड कॉम्प्रिहेन्सिव्ह किंवा साधी पॉलिसी असल्यास

- प्लास्टिक पार्ट्स (५०% कपात): ₹३०,००० च्या बिलातून कंपनी फक्त ₹१५,००० देणार आणि उरलेले ₹१५,००० तुम्हाला भरावे लागतील.

- मेटल पार्ट्स (उदा. १०% कपात): ₹२०,००० मधून ₹२,००० कापले जातील आणि ते ₹२,००० तुम्हाला भरावे लागतील.

- लेबर चार्जेस: हे पूर्णपणे कव्हर होतात.

- कम्पलसरी डिडक्टिबल किंवा फाईल चार्ज: ₹१,०००.

तुम्हाला खिशातून भरावे लागतील: ₹१५,००० + ₹२,००० + ₹१,००० = ₹१८,००० (आणि कंपनी देईल फक्त ₹३२,०००)

केस २: झिरो डेप्रिसिएशन पॉलिसी असल्यास

- प्लास्टिक पार्ट्स: पूर्ण ₹३०,००० कंपनी देणार कारण यात ०% कपात असते.

- मेटल पार्ट्स: पूर्ण ₹२०,००० कंपनी देणार.

- कम्पलसरी डिडक्टिबल किंवा फाईल चार्ज: फक्त ₹१,००० तुम्हाला स्वतः भरावे लागतील.

तुम्हाला खिशातून भरावे लागतील: फक्त ₹१,००० (आणि कंपनी देईल पूर्ण ₹४९,०००)

फरक लक्षात आला का? फक्त थोडासा प्रीमियम जास्त भरून तुम्ही एकाच क्लेममध्ये ₹१७,००० वाचवले! हेच झिरो डेप्रिसिएशन इन्शुरन्स बेनिफिट्सचं खरं गणित आहे.

हे पण वाचा: तुमचा कार एसी धोका देतोय? फक्त ५ मिनिटात शोधा कारण आणि उपाय.

तुलना: कॉम्प्रिहेन्सिव्ह विरुद्ध झिरो डेप्रिसिएशन

| वैशिष्ट्य | स्टँडर्ड कॉम्प्रिहेन्सिव्ह पॉलिसी | झिरो डेप्रिसिएशन पॉलिसी |

| डेप्रिसिएशन कव्हर | पार्टच्या वयानुसार पैसे कापले जातात. | कोणताही घसारा किंवा डेप्रिसिएशन कापला जात नाही. |

| प्लास्टिक आणि रबर पार्ट्स | फक्त ५०% रक्कम मिळते. | १००% पूर्ण रक्कम मिळते. |

| प्रीमियम | कमी असतो. | स्टँडर्ड पॉलिसीपेक्षा १५-२०% जास्त असतो. |

| गाडीचे वय | १५ वर्षांपर्यंतच्या गाड्यांना मिळते. | साधारणपणे ५ ते ७ वर्षांपर्यंतच्या गाड्यांनाच मिळते. |

| रिपेअरचा खर्च | ग्राहकाला बिलाचा मोठा हिस्सा भरावा लागतो. | ग्राहकाला फक्त फाईल चार्ज किंवा डिडक्टिबल भरावा लागतो. |

एक्सपर्ट टिप १: ‘कन्झ्युमेबल्स कव्हर’ची जादू (महत्त्वाचे!)

मित्रांनो, इथेच बऱ्याच लोकांची फसवणूक होते. लोक ‘झिरो डेप’ पॉलिसी घेतात आणि अगदी निश्चिंत होतात. पण जेव्हा क्लेम येतो, तेव्हा बिलामध्ये त्यांना २-३ हजार रुपये खिशातून भरावे लागतात. असं का होतं?

कारण गाडीच्या दुरुस्तीत नट-बोल्ट, स्क्रू, वॉशर, ग्रीस, इंजिन ऑईल, कुलंट आणि एसी गॅस यांचा वापर होतो. या सर्व वस्तूंना इन्शुरन्सच्या भाषेत ‘कन्झ्युमेबल्स’ असं म्हणतात.

- साध्या झिरो डेपमध्ये: या वस्तूंचे पैसे मिळत नाहीत.

- झिरो डेप + कन्झ्युमेबल्स ॲड-ऑन: याचेही पूर्ण पैसे मिळतात.

त्यामुळे पॉलिसी घेताना एजंटला “झिरो डेपसोबत मला कन्झ्युमेबल्स कव्हर पण द्या” असं आवर्जून सांगा. याचा प्रीमियम फक्त २००-३०० रुपये असतो, पण क्लेमच्या वेळी हे कव्हर तुमचे खूप पैसे वाचवतं.

एक्सपर्ट टिप २: झिरो डेप आहे म्हणून ‘लगेच’ क्लेम करू नका!

माझा एक अत्यंत महत्त्वाचा सल्ला – तुमच्याकडे झिरो डेप इन्शुरन्स आहे, याचा अर्थ असा अजिबात नाही की गाडीला छोटासा स्क्रॅच आला तरी लगेच क्लेम करावा.

असं का? कारण ‘नो क्लेम बोनस’ म्हणजेच एनसीबी. जर तुम्ही संपूर्ण वर्षभरात एकही क्लेम केला नाही, तर पुढच्या वर्षी तुम्हाला प्रीमियममध्ये २०% ते ५०% सूट मिळते.

उदाहरण: समजा तुमच्या गाडीचा साईड मिरर तुटला, ज्याची किंमत ₹२,५०० आहे. जर तुम्ही यासाठी क्लेम केला आणि तुमचा पुढच्या वर्षीचा एनसीबी डिस्काऊंट ₹५,००० असेल, तर तुम्ही ₹२,५०० वाचवण्यासाठी स्वतःचं ₹५,००० चं नुकसान करत आहात. त्यामुळे नुकसानीचा नीट अंदाज घेऊनच नेहमी क्लेम करा.

झिरो डेप इन्शुरन्सचे मुख्य फायदे

- पैशांची प्रचंड बचत: वरच्या उदाहरणात पाहिल्याप्रमाणे, अपघाताच्या वेळी तुमचा खिशातून होणारा खर्च नगण्य असतो.

- महागड्या पार्ट्सचे कव्हर: आजकाल एका साध्या हेडलाईटची किंमतही १०-२० हजार रुपये असते. झिरो डेपमुळे हे पूर्ण कव्हर मिळतं.

- मानसिक शांतता: गाडी चालवताना तुम्हाला हे टेन्शन नसतं की “गाडी ठोकली तर खिशाला विनाकारण भुर्दंड पडेल.”

- चांगली रिसेल व्हॅल्यू: ज्या गाडीचा झिरो डेप इन्शुरन्स चालू आहे, तिला सेकंड हँड मार्केटमध्येही खूप चांगला भाव मिळतो.

हा इन्शुरन्स कोणी घ्यावा?

एक एक्सपर्ट म्हणून मी खालील लोकांना झिरो डेप ॲड-ऑन कॉस्ट भरून हा इन्शुरन्स घेण्याचा नक्की आग्रह करेन:

- नवीन कार मालक: जर तुमची गाडी ५ वर्षांपेक्षा कमी जुनी असेल, तर हा इन्शुरन्स घेणं मस्ट आहे.

- लक्झरी किंवा महागड्या गाड्या: ज्या गाड्यांचे पार्ट्स खूप महाग असतात (उदा. बीएमडब्ल्यू, ऑडी किंवा टॉप मॉडेल एसयूव्ही) त्यांच्यासाठी हा गरजेचा आहे.

- नवीन शिकणारे ड्रायव्हर: सुरुवातीला गाडी घासण्याची किंवा ठोकण्याची शक्यता जास्त असते, तिथे हा उपयोगी पडतो.

- शहरात राहणारे लोक: सिटी ट्रॅफिकमध्ये बंपर-टू-बंपर टच होणं अत्यंत सामान्य गोष्ट आहे.

काय कव्हर होत नाही? (एक्सक्लूजन्स)

हे माहीत असणं खूप महत्त्वाचं आहे, कारण अनेकदा लोकांचा असा गैरसमज होतो की यात ‘सगळंच’ कव्हर होतं. खालील गोष्टी झिरो डेपमध्ये कव्हर होत नाहीत:

- इंजिन डॅमेज: ऑईल लीकेजमुळे किंवा इंजिनमध्ये पाणी शिरून गाडी बंद पडली, तर ते कव्हर होत नाही (त्यासाठी ‘इंजिन प्रोटेक्ट’ कव्हर वेगळं घ्यावं लागतं).

- टायर्स आणि बॅटरी: गाडीचे टायर्स आणि बॅटरीवर अजूनही काही प्रमाणात डेप्रिसिएशन लागू होतं.

- मेकॅनिकल ब्रेकडाऊन: गाडी चालताना अचानक बिघडली (अपघात झाला नसेल), तर इन्शुरन्स मिळत नाही.

- कम्पलसरी डिडक्टिबल: प्रत्येक क्लेमच्या वेळी ₹१,००० किंवा ₹२,००० (तुमच्या गाडीच्या इंजिन क्षमतेनुसार) तुम्हाला फाईल चार्ज म्हणून भरावेच लागतात.

हे पण वाचा: सिटी ड्रायव्हिंग टिप्स: 2-3 केएमपीएल ने मायलेज वाढवा, तेही सहज!

निष्कर्ष

मित्रांनो, नवीन कार घेणं सोपं असतं, पण ती मेंटेन ठेवणं थोडं कठीण काम आहे. अनेकदा लोक झिरो डेप ॲड-ऑन कॉस्ट (जी साधारण ₹२,००० ते ₹४,००० असू शकते) वाचवण्यासाठी साधी पॉलिसी घेतात. पण, एक छोटासा अपघात तुमचे २०-३० हजार रुपये एका झटक्यात घालवू शकतो.

माझा तुम्हाला हाच सल्ला राहील: जोपर्यंत इन्शुरन्स कंपनी तुम्हाला झिरो डेप्रिसिएशन पॉलिसी देत आहे (साधारण ७ वर्षांपर्यंत), तोपर्यंत ती नक्की घ्या. आणि हो, त्यासोबत कन्झ्युमेबल्स कव्हर घ्यायला अजिबात विसरू नका! “थोडी जास्त गुंतवणूक, पण भविष्यात पूर्ण सुरक्षितता” हेच खऱ्या शहाणपणाचं लक्षण आहे.

तुम्हाला याबद्दल काही शंका असल्यास खाली कमेंट्समध्ये नक्की विचारा किंवा तुमच्या इन्शुरन्स एजंटशी संपर्क साधा. सुरक्षित गाडी चालवा आणि आनंदी राहा!

वारंवार विचारले जाणारे प्रश्न (एफएक्यूज)

प्रश्न १: झिरो डेप्रिसिएशन इन्शुरन्स जुन्या गाड्यांना मिळू शकतो का?

उत्तर: साधारणपणे इन्शुरन्स कंपन्या ५ वर्षांपर्यंत जुन्या गाड्यांना हा ॲड-ऑन देतात. काही कंपन्या ७ वर्षांपर्यंतही हे कव्हर देतात.

प्रश्न २: मी एका वर्षात किती वेळा झिरो डेप क्लेम करू शकतो?

उत्तर: हा एक महत्त्वाचा प्रश्न आहे. बहुतेक कंपन्या एका वर्षात जास्तीत जास्त २ वेळा झिरो डेप क्लेम देण्याची मुभा देतात. काही कंपन्या ‘अनलिमिटेड’ क्लेम देतात. त्यामुळे पॉलिसी घेताना हा नियम नक्की तपासून पहा.

प्रश्न ३: साध्या इन्शुरन्सपेक्षा झिरो डेपचा प्रीमियम किती जास्त असतो?

उत्तर: तुमच्या मूळ प्रीमियमच्या (ओन डॅमेज प्रीमियम) साधारण १५% ते २०% जास्त रक्कम तुम्हाला मोजावी लागते.

प्रश्न ४: झिरो डेप पॉलिसी घेतल्यावर मला काहीच पैसे भरावे लागत नाहीत का?

उत्तर: तुम्हाला फक्त ‘कम्पलसरी डिडक्टिबल’ (रु. १,०००/२,०००) स्वतः भरावे लागतात. जर तुम्ही ‘कन्झ्युमेबल्स कव्हर’ घेतले नसेल, तर नट-बोल्ट आणि ऑइलचे पैसेही तुम्हालाच भरावे लागतील.